Why funding rates matter more than most traders think

Funding rates look like a tiny line in the interface, yet they quietly move a lot of money between longами and shortами каждые 8 часов. In perpetual futures, this periodic payment keeps the contract price close to the spot market. When the majority is long, funding turns positive: longs pay shorts. Когда толпа стоит в шортах, ставка уходит в минус, и уже шорты платят лонгам. Понимание этого механизма — основа любой осознанной crypto funding rates trading strategy, особенно в моменты резких внешних шоков, когда дисбалансы усиливаются многократно.

Точное определение funding rate и его компоненты

Funding rate — это периодическая ставка, рассчитываемая биржей на основе премии perp к споту и, иногда, рыночной процентной ставки. Упрощённо, формула выглядит так: funding = clamp(premium + interest, min, max), где premium — разница между ценой бессрочного контракта и спотовой ценой. Если perp устойчиво торгуется выше спота, ставка уходит в плюс; если ниже — в минус. Ключевой момент: вы не платите её бирже, деньги просто перераспределяются между трейдерами, создавая устойчивый экономический стимул выравнивать цену.

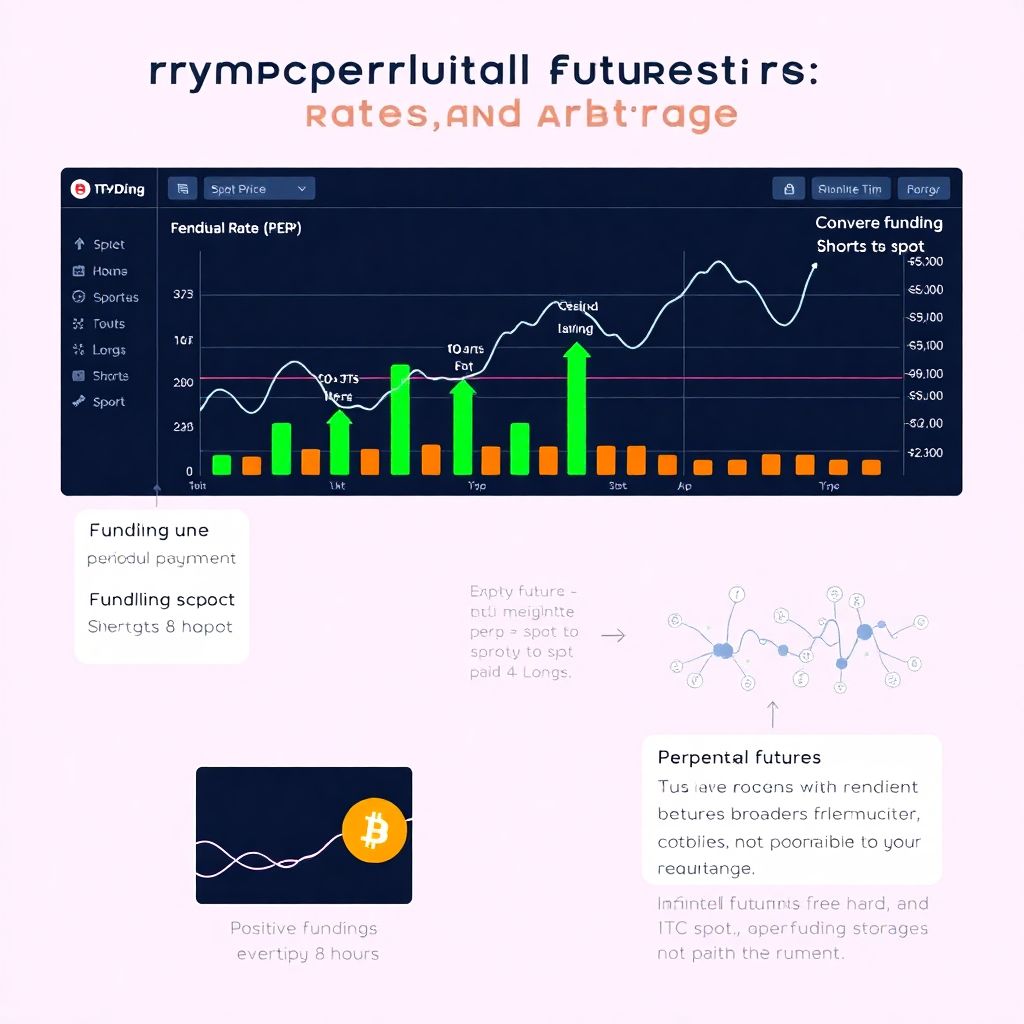

Текстовая диаграмма: связь цены и funding rate

Вообразим горизонтальную линию спотовой цены и кривую цены perp, колеблющуюся вокруг неё. Когда кривая perp поднимается выше линии спота, диаграмма funding rate внизу экрана “вспучивается” вверх, показывая положительную ставку:

[Спот — прямая линия]

[Perp — волнистая линия над/под спотом]

[Funding — столбики вверх (лонги платят) и вниз (шорты платят)].

Эта схема помогает визуализировать, как агрессивный спрос на одну сторону рынка превращается в денежный поток в пользу контрагентов, мотивируя их занимать противоположную позицию.

Чем perpetual отличаются от фьючерсов с экспирацией

В классических фьючерсах без funding rate “справедливость” цены достигается через механизм экспирации: контракт в конце срока конвертируется в спот или рассчитывается по индексу, и любая премия исчезает. В perpetual futures, где нет даты истечения, ту же роль играет funding. Можно сказать, что в перпетуалах “время до экспирации” всегда бесконечно, а funding rate — это непрерывная микрокорректировка. Поэтому perpetual futures funding rate arbitrage — это функциональный аналог календарного спреда на традиционном срочном рынке, но с куда более частыми и гибкими выплатами.

Внешние шоки: макро, новости и каскады ликвидаций

External shocks — это любые внезапные события, меняющие оценку риска рынком: решения центробанков, регуляторные запреты, взломы крупных протоколов, обвалы стейблкоинов. При таком шоке спрос мгновенно перетекает в одну сторону: все лезут либо в шорт, либо в лонг, funding rate выстреливает, а ликвидации усиливают движение. Здесь особенно актуально hedging external market shocks with crypto derivatives: вы можете зафиксировать долларовую стоимость портфеля или масштабировать риск так, чтобы всплески funding работали в вашу пользу, а не против вас.

Как зарабатывать на funding: базовая логика

Если вы разбираетесь, how to profit from funding rates in crypto, у вас появляется источник квазипроцентного дохода, не зависящего напрямую от направления рынка. Базовый пример: у вас есть спотовый биткоин; вы открываете шорт в perp с таким же объёмом. При положительном funding лонги платят вам как шорту, а спот позиция компенсирует ценовое движение. Эта схема превращает волатильность и жадность толпы в регулярный cash-flow. Дальше остаётся оптимизировать плечо, частоту ребалансировки и выбор площадки.

Perpetual funding arbitrage: продвинутая версия

Perpetual futures funding rate arbitrage часто строится на кросс-биржевых связках: спот на одной платформе, перпетуал на другой, иногда с помощью заемных средств или DeFi-протоколов. Цель — зафиксировать “почти безрисковый” спред между funding и стоимостью капитала. Но в реальности здесь масса скрытых рисков: слippage, неидеальная хеджирующая дельта, задержки вывода, лаги API и риск биржи. Опытные арбитражёры моделируют стресс-сценарии: что будет с позицией, если внешние шоки вызовут гэп, отключение ордербука или резкое сжатие ликвидности.

Как выбирать биржи и снижать комиссионное трение

При работе со стратегиями funding критично подбирать best crypto exchanges low funding fees, поскольку чистая доходность — это funding минус комиссии, проскальзывание и стоимость капитала. Биржа с чуть более низким funding, но меньшими фи и лучшей ликвидностью, нередко оказывается эффективнее, чем платформа с “жирным” funding, но тонким стаканом и дорогими открытиями позиций. Дополнительно стоит оценивать надёжность инфраструктуры: частота реквот, дисконнекты при пиках нагрузки и качество риск-менеджмента самой биржи, включая политику по авто-деалевериджу.

Типичные ошибки новичков при работе с funding

Новички часто превращают любую crypto funding rates trading strategy в скрытую directional bet. Они недогружают или перегружают хедж, забывают про базис между спотом и перпами разных бирж, не учитывают, что funding может резко измениться. Распространённая ошибка — вход “ради высокого funding” в рынок с максимальным плечом, без резервов на маржу при внешнем шоке. Ещё одна ловушка — игнорирование валюты залога: удержание всей маржи в волатильном токене увеличивает риск маржин-колла даже при формально “рыночно нейтральной” позиции.

Практический каркас стратегии и контроль рисков

Здоровый подход строится поэтапно: сначала моделируется PnL от funding в разных режимах рынка, затем добавляются расходы и стресс-тесты на внешние шоки. Полезно мысленно рисовать диаграмму “матрица” с осями: направление цены (вверх/вниз/флэт) и режим funding (позитивный/негативный/волатильный) и смотреть, где ваша схема зарабатывает, а где убывает. Новичкам лучше начинать с малых объёмов, фиксировать все операции и регулярно пересматривать хеджирующие пропорции — только так можно избежать иллюзии “безрискового арбитража” и постепенно превратить теорию в устойчивую практику.