Why Open Interest and IV Still Matter in 2025

2025 feels like peak data-overload for options traders: AI scanners, social feeds, flow dashboards — глаза разбегаются. Но при всём этом шуме, два старых показателя по‑прежнему решают судьбу сделки: open interest (OI) и implied volatility (IV). Они отвечают на два простых вопроса: «Где сосредоточены деньги?» и «Насколько рынок боится будущего движения цены?». В этой статье разберём, как смотреть на open interest and implied volatility ratings не академически, а с позиции человека, который должен принять решение за секунды: войти, подождать или пройти мимо.

Step 1: Понять, что именно показывает Open Interest

Open interest — это количество открытых, но ещё не закрытых или не исполненных опционных контрактов на конкретный страйк и дату экспирации. В отличие от объёма, который показывает, сколько контрактов прошло сегодня, OI отражает «застывшие» позиции, где уже лежат деньги других участников. Хорошее open interest options trading strategy начинается не с поиска «магического» уровня, а с простого фильтра: избегать экстремально низкого OI, где спреды широкие, а выйти из позиции будет трудно. Высокий OI обычно сигнализирует ликвидность и серьёзный интерес, но не гарантирует «правоту» толпы.

Step 2: Разобраться с Implied Volatility по‑взрослому

Implied volatility — это не прогноз, а цена риска. Она показывает, сколько рынок готов платить за право застраховаться от будущего движения. Чем выше IV, тем дороже опционы, тем агрессивнее заложенный сценарий колебаний. В 2025 году почти любая options trading platform with open interest and IV analysis показывает не только текущее значение, но и его рейтинг: где нынешняя IV по отношению к истории за 1–3 года. Именно эти implied volatility ratings помогают понять, переплачиваете ли вы за риск или, наоборот, берёте его со скидкой, когда страх на рынке ещё не разогнан.

Step 3: Связать IV с направлением сделки

Если вы покупаете опционы (коллы или путы), высокая IV — ваш враг, потому что платите за воздух, который может быстро «сдуться» после события. Если продаёте опционы, высокая IV, наоборот, даёт жирную премию, но и повышает риск резкого движения. Низкая IV делает покупку опционов относительно дешёвой, но рынок при этом не обещает больших колебаний. Поэтому грамотный трейдер сначала смотрит на implied volatility rating, а уже затем решает: я сейчас скорее страхуюсь, спекулирую на движении или продаю вероятность, что ничего экстраординарного не произойдёт.

Как использовать IV и OI: практический алгоритм

Ниже не «святая истина», а рабочий фреймворк, который можно адаптировать под свой стиль. Он отвечает на вопрос how to use implied volatility and open interest for options trading, когда рядом с вами нет гуру и надо решать самому. Старайтесь каждый шаг делать осознанно, а не на автопилоте: рынок 2025 года слишком быстрый, чтобы надеяться на случай. Особенно если торгуете через мобильное приложение, где соблазн нажать «Buy» раньше, чем вы дочитали график и оценили риск распила по спреду.

- Отфильтруйте ликвидность по OI и объёму.

- Проверьте implied volatility rating против исторических уровней.

- Определите сценарий: вы покупатель или продавец волатильности.

- Найдите страйки с повышенным OI (потенциальные «магниты» цены).

- Сверьте риск‑профиль и размер позиции с допустимой просадкой.

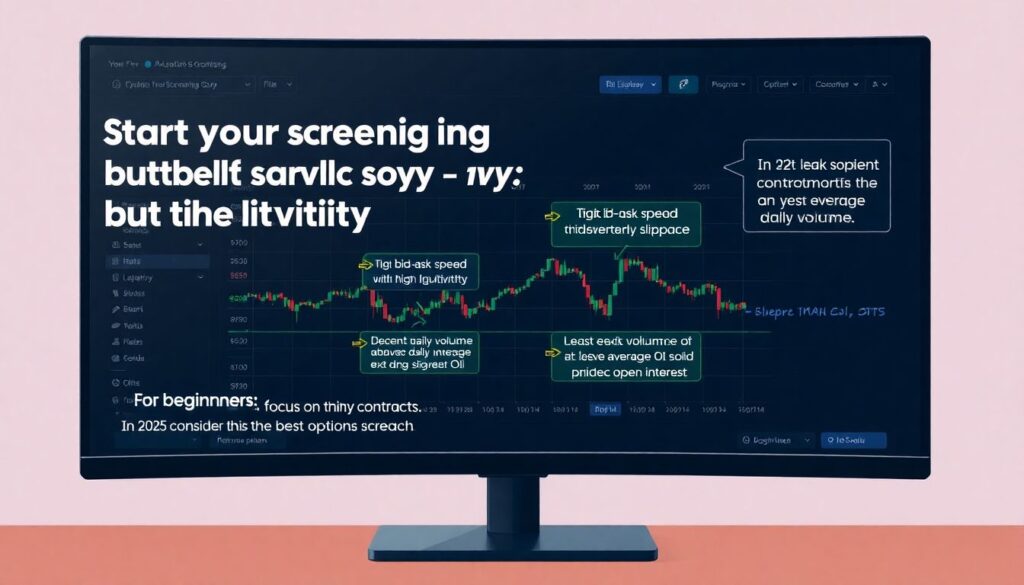

Шаг 1: Фильтруем по ликвидности и OI

Начинайте скрининг не с «красивой истории», а с ликвидности. Вас должны интересовать контракты, где узкие спреды и можно выйти без катастрофы по цене. Для новичка разумно требовать как минимум средний или выше среднего уровень OI и приличный дневной объём. В 2025‑м многие считают best options screener by implied volatility and open interest тот, который позволяет задать минимальное OI и ширину спреда в процентах от премии. Если скринер этого не умеет, вы всё равно можете вручную отсеивать опционы, где спред «съедает» 10–15 % премии.

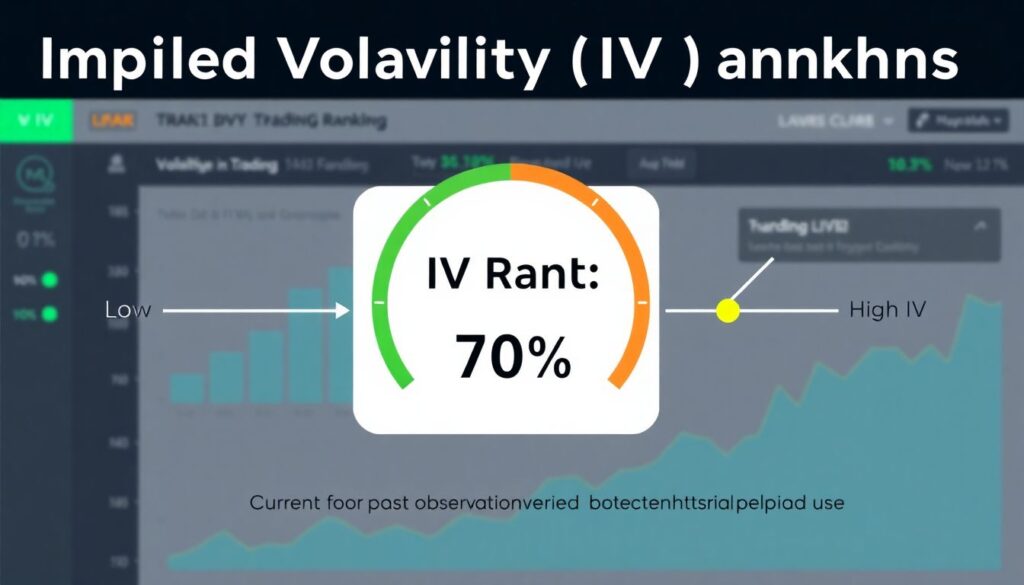

Шаг 2: Читаем Implied Volatility Ratings

Большинство платформ сейчас не просто показывают IV, а выдают его рейтинг: например, IV Rank или IV Percentile. Это процентное значение говорит, где текущая IV находится относительно диапазона за заданный период. Допустим, IV Rank 70 %: значит, текущая волатильность выше, чем в 70 % прошлых наблюдений — опционы дорогие. Для покупок лучше, когда рейтинг низкий, для продаж — когда он высок. Но не зацикливайтесь лишь на цифре: иногда рынок спокойно пережёвывает высокий IV, если впереди отчёт или крупное событие, и резкого схлопывания премии не происходит.

Шаг 3: Определяем, кем мы являемся в этой сделке

Подход «я всегда покупаю коллы» в 2025 году работает всё хуже: маркетмейкеры и алгоритмы слишком быстро перестраиваются. Вместо этого подумайте: вы покупатель направления или продавец вероятностей? Если implied volatility ranking tool показывает экстремально высокое значение, вы, возможно, не хотите быть тем, кто переплачивает, гонясь за хайпом. Вместо слепой покупки стренгла можно рассмотреть кредитные спреды, айрон‑кондоры или частичную продажу волатильности, но только при строгом управлении риском и понимании, где ваш стоп по убытку в деньгах, а не в процентах.

Шаг 4: Используем кластеры OI как ориентиры

Крупные скопления open interest на определённых страйках нередко действуют как магнит: маркетмейкеры и хеджеры стараются «парковать» цену к этим уровням к экспирации. Это не магия, а экономика хеджирования. Если вы видите мощный кластер OI чуть выше текущей цены, это может быть зоной, где рынок «захочет» закрыться, но не обязан. Ваша open interest options trading strategy может включать поиск таких кластеров как целевых уровней для выхода, а не входа. Не ставьте всё на то, что цена обязательно дотянет до страйка с максимальным OI — это всего лишь один из факторов.

Типичные ошибки при работе с OI и IV

Самая распространённая ошибка — воспринимать высокий OI как сигнал «умные деньги знают, что будет». На самом деле там может быть сложная комбинация хеджей и арбитража, никак не связанная с простым направочным прогнозом. Вторая ловушка — покупка дорогой волатильности, только потому что «ожидается движение». Вы можете быть правы по направлению и всё равно потерять деньги, если IV после события резко падает. И ещё одна ошибка новичков — игнорировать комиссию и спред: в спокойные дни они легко съедают половину ожидаемой прибыли, особенно на дешёвых дальних страйках.

Советы для новичков в 2025 году

Если вы только осваиваете опционы, ограничьте себя небольшими суммами и чётким чек‑листом перед каждой сделкой. Сначала разберитесь, как меняется P&L при колебаниях цены и IV, а уже потом лезьте в сложные конструкции. Полезный приём: сначала смоделировать идеальный сценарий и худший сценарий по времени и волатильности — как если бы IV подскочила или обвалилась. Используйте демо‑режим любой приличной options trading platform with open interest and IV analysis, чтобы протестировать идеи без реальных потерь, и ведите дневник сделок с пометками, что именно вы ожидали от OI и IV.

Как выбирать платформы и скринеры в 2025‑м

Рынок инструментов в 2025 году перенасыщен, но это плюс: можно выбрать то, что реально помогает принимать решения. Ищите options implied volatility ranking tool с прозрачной методикой расчёта: желательно, чтобы он показывал и IV Rank, и историческую волатильность для сравнения. Лучший best options screener by implied volatility and open interest — тот, где вы можете задать свои собственные пороги по IV, OI, объёму и оставить только те комбинации, которые соответствуют вашей стратегии. Главное — не превращать скринер в игрушку, а использовать его как фильтр перед вдумчивым анализом.

Финальный чек‑лист перед сделкой

Перед входом в сделку по опционам спросите себя: ликвиден ли этот контракт по OI и объёму? Не переплачиваю ли я за риск, глядя на текущий implied volatility rating? Понимаю ли я, выиграю ли я от роста или падения IV? Есть ли около моего страйка кластеры OI, которые могут повлиять на поведение цены к экспирации? И, главное, каков мой максимально допустимый убыток в деньгах, не в процентах от депозита. Если на любой из этих вопросов ответ непонятен или туманный — лучше пропустить сделку. В 2025 году умение не входить — такой же навык, как правильный вход.