Why funding stress tests matter more than ever

Funding stress tests — это не только скучное требование риск-менеджмента, а реально рабочий инструмент, который помогает трейдеру пережить моменты, когда рынок «ломается»: ликвидность исчезает, спреды разъезжаются, кредитные лимиты режут, а брокеры внезапно меняют маржинальные требования. Если вы активно торгуете форексом, криптой или деривативами, вам жизненно важно заранее проигрывать такие сценарии и понимать, как будет вести себя ваш портфель и ваш кэшфлоу, когда все пойдет не по плану. Представьте, что вы заранее знаете, при каких условиях ваш счет начнет «течь» и где узкие места в обеспечении — это и есть цель funding stress tests: увидеть финансовый пожар до того, как он начнется, и заранее подготовить огнетушители в виде резервной ликвидности, лимитов и планов действий.

Что такое funding stress test простым языком

Вместо академических определений давайте по-простому: funding stress test — это репетиция ситуации, когда деньги дорожают или исчезают, а вы по-прежнему обязаны выдерживать маржинальные требования, роллировать позиции и обслуживать заемный капитал. Для трейдера это означает ответ на несколько прямых вопросов: «Что будет с моим счетом, если брокер поднимет маржу на 50%?», «Выдержу ли я резкий рост процентных ставок по плечу?», «Смогу ли вывести кэш, если один из контрагентов «зависнет»?». В отличие от классического VaR, который больше про убытки по ценам, funding stress tests смотрят на временную сторону: где и когда у вас закончится ликвидность, сколько у вас времени на маневр и что будет, если вам просто не дадут рефинансирование или начнут агрессивно требовать дополнительное обеспечение по открытым позициям.

Необходимые инструменты для стресс-тестов финансирования

Чтобы не превращать все в бесконечные Excel-эксперименты, имеет смысл собрать минимальный набор инструментов. Во-первых, вам пригодятся liquidity stress testing tools for traders, которые умеют моделировать оттоки и притоки средств по дням, изменения маржи по инструментам и вариации плеча. Во-вторых, нужен понятный учет всех источников funding: от брокерского плеча и кредитных линий до стейблкоин-перепарковок на DeFi-платформах. Наконец, важную роль сыграет удобный интерфейс для сценарного анализа: это может быть как специализированное ПО, так и связка Python + Jupyter + базы данных, если вы не боитесь кода и готовы сделать себе кастомный дашборд под свои стратегии и таймфреймы без лишней бюрократии.

Выбор софта: от стандартных решений до кастомных фишек

Если вы торгуете в профессиональной среде, то, скорее всего, уже встречали funding risk management software for trading firms, которое поставляется в комплекте с системами управления рисками, OMS и PMS. Такие решения хорошо интегрируются с брокерами, банками, клирингом, но часто страдают громоздкостью и избыточностью для активного трейдера. В качестве альтернативы можно рассматривать best scenario analysis platforms for forex and crypto traders, которые позволяют быстро строить сценарии на основе исторических кризисов, например, флэш-крэша на крипторынке или внезапного расширения спредов в форексе. Более нестандартный путь — собрать свой «мини-рисковый блок»: связать данные бирж, дашборды по марже и простые симуляции в коде, чтобы не ждать, пока отдел рисков внедрит очередной монструозный продукт.

Нестандартные источники данных и идей

Помимо стандартных рыночных котировок, полезно тянуть необычные сигналы, которые могут предвосхищать funding stress. Например, резкий рост стоимости заимствования стейблкоинов на DeFi-платформе или скачок implied funding rate на фьючерсах могут дать раннее предупреждение. Еще одна интересная идея — мониторинг настроений маркет-мейкеров: где они сокращают котировки, где уменьшают глубину стакана, какие пары становятся «пустыми» в ночные часы. Все это можно частично собрать с помощью открытых API, биржевых данных по стаканам и историк по ликвидности. Чем раньше вы замечаете, что доступ к ликвидности ухудшается, тем раньше сможете прогнать стресс-тест с обновленными параметрами и заранее переверстать позиции.

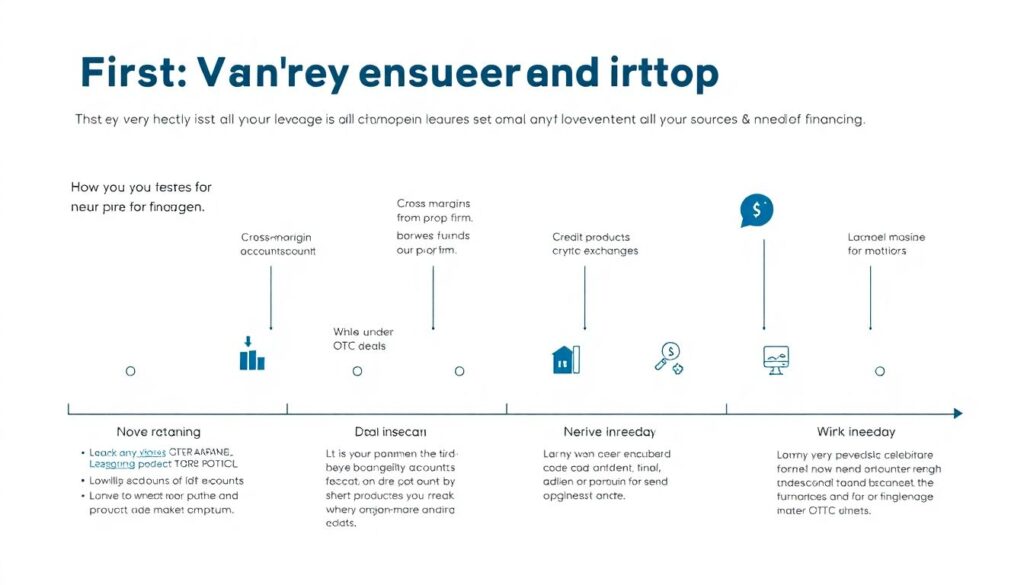

Поэтапный процесс: как внедрить funding stress tests

Шаг 1. Опишите карту источников финансирования

Для начала нужно очень честно расписать все ваши источники и потребности в финансировании. Это не только брокерское плечо, но и кросс-маржевые аккаунты, заемные средства у проп-фирмы, кредитные продукты на криптобиржах и даже обязательства по OTC-сделкам. Нарисуйте временную шкалу: когда вам нужно роллировать свопы, когда брокер пересчитывает маржу, когда возможны margin call. Эта карта станет основой сценариев: вы увидите, где концентрируются риски по датам, и сможете моделировать удары как по стоимости денег (ставки и комиссии), так и по доступности маржи (урезание лимитов и изменение локаций средства-поддержки).

Шаг 2. Определите типичные и экстремальные сценарии

Далее формируете набор сценариев, начиная от умеренных до крайних. Не ограничивайтесь только историческими событиями, вроде ковидного обвала или краха крупной криптобиржи; добавьте и вымышленные кейсы. Например, одновременное: «рост маржинальных требований на 30%, падение цен на 15%, заморозка вывода у одного брокера и увеличение спреда по свопам вдвое». Важно не бояться фантазировать, ведь crisis by design часто рождается именно из сочетания событий, которые по отдельности кажутся редкими, а вместе полностью блокируют ваши возможности перекрыть маржинальные требования и перевести кэш между площадками.

Шаг 3. Постройте модель денежных потоков по дням

Теперь превращаете сценарии в цифры: по каждому дню моделируете, сколько денег входит и выходит. Учитывайте вариационную маржу, комиссию за перенос позиции, возможные margin call, а также лимиты на вывод средств с бирж и у контрагентов. Даже простая моделировка на 10–15 дней вперед уже дает много информации, потому что стресс ликвидности обычно проявляется быстро. Дальше вы можете усложнять: добавлять разные валюты, FX-конвертацию, зависимость от волатильности. Цель — увидеть, в какие дни при данном сценарии кэш становится отрицательным и сколько у вас «запаса по времени» до полной нехватки средств.

Шаг 4. Привяжите результаты к конкретным решениям по торговле

Выводы из теста должны превращаться в конкретные правила. Например: «Если дневной запас ликвидности при стресс-сценарии меньше трех дней, максимальное плечо урезается вдвое» или «При росте маржи по ключевым инструментам выше 25% часть позиций автоматически хеджируется опционами». Здесь важно ответить на вопрос how to implement funding liquidity stress tests in trading strategy так, чтобы они не лежали мертвым грузом. Фактически вы делаете набор триггеров: когда определенные показатели ухудшаются, вы заранее включаете «режим обороны», ограничивая новые риски и укрепляя кэш-позицию.

Шаг 5. Автоматизация и регулярный пересмотр

Стресс-тесты имеют смысл только при регулярном обновлении. Завяжите их на автоматический сбор данных: курсы, ставки, маржинальные требования и лимиты контрагентов. Раз в день или неделю прогоняйте базовый набор сценариев по текущему портфелю. Даже простая автоматизация, когда отчет с цифрами приходит вам на почту или в мессенджер, уже существенно дисциплинирует. Когда изменяются условия брокеров или бирж (новые комиссии, изменения маржи), обязательно обновляйте параметры модели; иначе вы будете тестировать уже несуществующую реальность и получите ложное чувство безопасности, которое опаснее открытого риска.

Нестандартные решения для стресс-тестов

Один из необычных, но очень полезных подходов — «стресс-баттл» между трейдерами. Соберите команду и предложите каждому придумать максимально неприятный сценарий для вашей торговой системы: кто-то ударит повышением ставок, кто-то блокировкой вывода, кто-то падением ликвидности ночью. Потом прогоните эти сценарии по общему портфелю и посмотрите, какие идеи оказались наиболее разрушительными. Еще один нестандартный подход — использовать геймификацию: раз в месяц устраивать «день кризиса», когда вы торгуете так, как если бы все эти стресс-сценарии уже наступили, и смотрите, где неудобно переключаться, какие лимиты забыли прописать и какие параметры в стратегии не так легко изменяются в реальном времени.

Решения для проп-десков и активных команд

Крупные и средние проп-компании часто ищут market risk and funding stress test solutions for prop trading desks, которые могут учитывать одновременно десятки стратегий, разных трейдеров и общие лимиты на плечо. В таком случае интересная идея — разделить стресс-тесты на два уровня. Первый — централизованный: риск-отдел моделирует общую ликвидность компании с учетом всех потоков, контрагентов и требований кредиторов. Второй — децентрализованный: каждый трейдер или команда имеет свой «локальный» модуль, который показывает, как их стратегия влияет на общий funding gap. Связка этих уровней позволяет избежать ситуации, когда один агрессивный трейдер перетягивает на себя львиную долю доступной ликвидности и создает тень риска на всем портфеле компании.

Типичные проблемы и как их чинить

Проблема 1. Нереалистичные сценарии и неверные допущения

Частая ошибка — либо чрезмерный оптимизм, либо апокалипсис без связи с реальностью. Если сценарий кажется вам слишком мягким, попробуйте увеличить параметры по шагам: добавьте еще 5–10% к падению цены, сделайте маржу на 10 пунктов выше, сократите лимиты на вывод. Если же сценарий выглядит как конец света, спросите себя: «А что было бы во время реальных кризисов?». Сравнение с историческими данными помогает держать баланс. Хорошая практика — регулярно калибровать стресс-тесты: после каждого серьезного рыночного события прогонять фактические параметры через свою модель и смотреть, насколько она отклоняется от реальности, и на основе этого корректировать ее чувствительность.

Проблема 2. Игнорирование влияния коррелированных событий

Многие моделируют каждый удар отдельно: либо рост маржи, либо падение цен, либо заморозку вывода. В реальности же неприятности ходят стаями: во время сильных движений и волатильности брокеры практически всегда ужесточают требования, а контрагенты сокращают лимиты. Чтобы исправить это, вводите одновременные события и задавайте корреляции между ними. Например, если волатильность по индексу VIX выше определенного порога, то маржинальные требования автоматически растут, а доступный к выводу кэш уменьшается. Такой подход делает стресс-тесты менее комфортными, зато гораздо более честными по отношению к тому, как на самом деле ведут себя рынки и сервис-провайдеры.

Проблема 3. Стресс-тесты не влияют на реальные решения

Бывает, что стресс-отчеты красиво выглядят, но никто не меняет торговое поведение. Чтобы это исправить, заранее договоритесь, какие конкретные действия следуют из тех или иных результатов. Например, пропишите регламент: при снижении «стресс-ликвидности» ниже определенного процента все новые позиции должны быть нейтральными по финансированию или даже приносить положительный cash flow. Встройте эти правила в дневник трейдера: ежедневно отмечайте, какие лимиты действуют сегодня исходя из последних стресс-тестов. Когда связь между моделью и реальной торговлей становится прямой и понятной, стресс-тест перестает быть декоративной картинкой и превращается в инструмент выживания.

Проблема 4. Переусложнение модели без необходимости

Еще один типичный перекос — желание учесть «все на свете»: десятки параметров, сотни сценариев, сложные нелинейные зависимости. Итогом часто становится система, которой никто не пользуется, кроме ее автора. Чтобы избежать этого, внедряйте стресс-тесты итеративно: начните с простого каркаса, который покрывает основные источники funding и пару ключевых сценариев. Когда этот каркас заработает и будет реально использоваться, постепенно добавляйте новые элементы. Важно помнить: лучше иметь простую, но применяемую модель, чем идеальную, но пыльную. Точка равновесия — когда настройка модели занимает меньше времени, чем польза от ее результатов.

Заключение: превращаем стресс-тесты в конкурентное преимущество

Funding stress tests — это не только защита от катастрофы, но и способ видеть то, чего не видят другие трейдеры: реальные ограничения по ликвидности, узкие места в цепочке финансирования и моменты, когда рынок переоценил свой аппетит к риску. Там, где другие вынужденно закрывают позиции из-за маржинальных требований, подготовленные трейдеры могут выступать в роли ликвидного провайдера и забирать премию за риск. Инвестируя в простую, но честную систему стресс-тестов и комбинируя стандартные решения с нестандартными идеями — «стресс-баттлами», игровыми днями кризиса и кастомными аналитическими панелями — вы постепенно превращаете риск-менеджмент из тормоза для доходности в инструмент поиска асимметричных возможностей, когда ваша способность пережить нехватку финансирования становится вашим собственным, очень конкретным edge на рынке.