Why skew matters more than you think

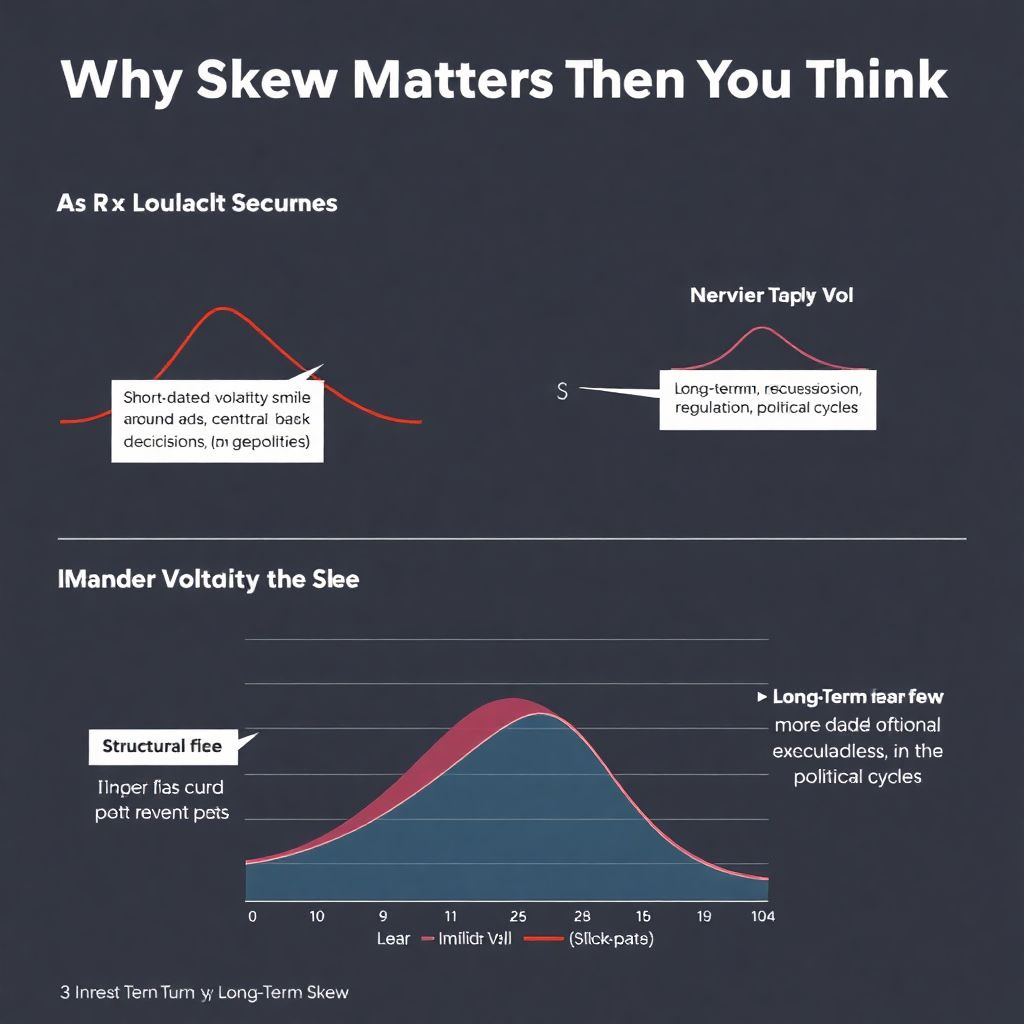

Implied volatility looks like a single number on a quote screen, but in reality это целая поверхность: меняется по страйку и по сроку. Skew — это то, как волатильность «наклонена» вдоль страйков, а сравнение коротких и длинных сроков показывает, как рынок видит риск во времени. Если игнорировать эту структуру, можно сильно ошибиться в оценке опционов: премия может казаться дорогой или дешёвой только потому, что вы смотрите на среднюю волу, а не на реальный профиль. Дальше разберём, как читать skew, отличать краткосрочные всплески от структурных сдвигов и где в этих нюансах скрывается edge для трейдера, особенно при игре на событиях и в медленных трендовых фазах рынка.

Базовая карта: что такое skew и term structure

Начнём с азов. Skew — это зависимость implied volatility от страйка: обычно путы OTM по индексам имеют более высокую IV, чем коллы, отражая страх падения. Term structure — это зависимость IV от срока: на спокойном рынке ближние сроки дешевле, дальние дороже. Вместе они формируют основу для implied volatility skew options pricing: рынок по‑разному оценивает риски больших движений здесь и сейчас и потенциальных шоков в будущем. Новички часто забывают, что две на первый взгляд одинаковые опционы могут иметь радикально различную заложенную вероятность экстремального движения только из‑за формы этой поверхности, а не из‑за направления рынка.

Шаг 1. Разбор near-term skew: когда рынок нервничает

Краткосрочный skew особенно чувствителен к конкретным событиям: отчётность, заседания ЦБ, геополитика. Перед датой отчёта вы увидите, как месячные опционы на акцию раздуваются, а кривая волы загибается вверх вокруг текущего страйка. Это не «ошибка рынка», а отражение концентрированного риска на один день. Типичная ошибка — покупать недельные опционы «потому что вола высокая», не осознавая, что событие уже полностью заложено и исторически реализуется примерно так же. Тут важнее понять, насколько текущий наклон отличается от обычного профиля бумаги, а не сама по себе величина implied volatility, которая в такие моменты закономерно выглядит экстремально.

Кейс: отчёт крупной тех-компании

Представьте, что до отчёта IV на месячных опционах подскакивает с 25% до 55%, а skew на путы становится очень крутым. Один трейдер решает, что премия безумно дорогая и продаёт стреддлы. Другой смотрит исторический профиль: перед прошлым отчётом вола была 60%, а реализованное движение превысило ожидания. Второй замечает, что рынок сейчас скорее недоценивает риск, хотя абсолютный уровень кажется высоким. Его options skew trading strategy — купить слегка OTM путы, которые выглядят относительно дешевле, чем ATM, учитывая дисбаланс спроса. В итоге, после негативного отчёта price gap вниз делает эти путы многократно дороже, а продавец стреддла остаётся с огромным убытком, хотя считал себя «разумным продавцом волы».

Шаг 2. Дальняя кривая: long-term implied vol как индикатор страха

Долгосрочная implied volatility реагирует на медленные, фундаментальные риски: рецессия, регуляторные изменения, политические циклы. Когда инвесторы боятся затяжных проблем, дальние опционы дорожают, даже если краткосрочная вола остаётся умеренной. Это создаёт особый профиль near term vs long term implied volatility strategies: одни участники хеджируются через LEAPS, другие зарабатывают на том, что страх в будущем часто переоценён. Ошибка новичка — считать дальнюю волу «спокойной гаванью» и механически продавать её, не понимая, что крупные фонды используют эти опционы как стратегический хедж, и сдвиг кривой вверх может быть первым сигналом смены макротренда, а не простой аномалией.

Кейс: предкризисный рост длинной волатильности

Перед глобальными стрессами, вроде долговых кризисов или резкой смены денежно-кредитной политики, нередко наблюдается тихий рост IV на годовых и двухлетних опционах при стабильной споте. Частный трейдер видит стабильный индекс и «перепроданную» короткую волу, начинает агрессивно продавать дальние коллы. В то же время институционалы аккуратно покупают долгие путы, не двигая цену заметно по объёму. В итоге, когда шок всё же приходит, краткосрочная вола взлетает, а дальняя уже стоит высоко, и хеджерам удаётся частично компенсировать просадку по основному портфелю. А продавец дальних опционов сталкивается с двойным ударом: ростом волы и направленным движением.

Шаг 3. Сопоставляем near-term и long-term skew

Настоящая аналитика начинается не с разглядывания одной кривой, а с их сравнения во времени. Если краткосрочный skew резко наклонён вниз на путах, а дальний остаётся относительно плоским, рынок говорит: «опасно прямо сейчас, но не навсегда». Обратная конфигурация — когда дальние путы имеют экстремальную премию к краткосрочным — намекает на структурный риск. Для near term vs long term implied volatility strategies важно не путать эти сценарии. Начинающим стоит завести привычку сохранять скриншоты профиля волы по срокам и регулярно сравнивать его с новостным фоном, чтобы видеть, где рынок явно переуглубляет страх, а где игнорирует растущие долговременные угрозы.

Кейс: центральный банк и «ястребиный» разворот

За пару месяцев до разворота политики регулятор даёт неоднозначные сигналы. Ближайшие к заседаниям опционы слегка дорожают, но сильнее всего растут полугодовые и годовые, особенно в зоне OTM путов. Это меняет форму term structure и skew options trading signals: рынок перестаёт ждать точечного шока, а закладывает затяжной период нестабильности. Трейдер, фокусирующийся лишь на ближайшем заседании, недооценивает этот сдвиг. Более внимательный участник использует ситуацию, чтобы строить календарные спрэды: продаёт завышенную краткосрочную волу вокруг конкретного заседания и покупает относительно менее дорогие, но структурно подорожавшие дальние страховочные опционы, оптимизируя профиль риска по времени.

Шаг 4. Практика: buying options based on volatility skew

Покупать опционы, опираясь только на направление рынка, — почти гарантированный путь к разочарованию. Buying options based on volatility skew подразумевает, что вы выбираете не просто «колл или пут», а конкретное сочетание страйка и срока, где рынок, по вашему мнению, неправильно оценивает вероятность экстремального сценария. Для этого сперва определяют «нормальный» профиль бумаги: как обычно выглядят skew и term structure без особых новостей. Затем отслеживают отклонения: где именно вола избыточно раздута, а где выглядит подозрительно спокойной. Ключевой навык здесь — сочетать статистику прошлого с текущей макро- и новостной картиной, избегая механических, шаблонных решений.

Кейс: секторная ротация и дешёвые дальние коллы

Во время перехода интереса инвесторов из роста в value акции технологического сектора падают, краткосрочная вола остаётся высокой, а дальние коллы становятся относительно недорогими. Один трейдер использует это как options skew trading strategy: он видит, что historical vol на длинном горизонте всё ещё выше текущей implied, и при этом фундаментал компаний остаётся сильным. Вместо покупки акций он берёт LEAPS-коллы, пользуясь низким премиумом за дальнюю волу при всё ещё крутом краткосрочном skew на путы. Через год, когда сектор восстанавливается, именно эти недооценённые дальние опционы обеспечивают ему асимметричный профиль доходности при ограниченном изначальном риске.

Типичные ошибки при работе со skew

Самая распространённая ловушка — путать абсолютный уровень implied volatility с её относительной ценой внутри кривой. Можно продать «дорогую» волу там, где она исторически дёшево оценена относительно соседних страйков и сроков, и наоборот. Ещё одна ошибка — игнорировать корреляцию между волатильностью и направлением базового актива: в акциях и индексах рост волы часто сопровождает падение цены, и это влияет на динамику позиций. Новичкам нельзя строить сложные конструкции, не просчитав, что будет при резком изменении skew. Любая идея должна включать стресс‑сценарии: что произойдёт, если вола не только вырастет или упадёт, но и изменится форма кривой, особенно по ближним срокам.

Советы для новичков: как безопасно входить в игру

Начинать стоит с простого наблюдения: каждый день отмечать, как выглядят курсы implied volatility по ключевым страйкам и срокам, и связывать изменения с новостями. Не спешите открывать крупные позиции, пока не увидите хотя бы несколько циклов «событие — всплеск — нормализация». Используйте небольшие, симметричные структуры вроде вертикальных и календарных спредов, чтобы ограничить убыток при ошибке в форме кривой. И главное — формулируйте идею словесно: «я ожидаю, что near-term skew нормализуется быстрее, чем дальний», вместо абстрактного «вола упадёт». Такой подход дисциплинирует и помогает системно извлекать пользу из изменений структуры волатильности, а не из разовых удачных догадок.